本年港股新股商场极度吵杂,近半年新受理的IPO央求约300家,港股打新收获效应也明显擢升。截止6月16日,本年在香港上市的66家新股中,惟有8家在上市首日破发五联赛买球网,首日破发率约12%,较往年大幅下跌。

格隆汇获悉,最近港交所又有一批新股处于招股期,包括仙工智能、麦科医药、领益智造、中科闻歌、科拓股份、芯碁微装等,今天先要点分析一下仙工智能。

仙工智能(06106.HK)招股期为6月15日至18日,预测6月24日上市。每股发售价101.6港元,每手50股,入场费约5131港元。公司继承18C招股机制,公共发售1049.73万股H股,基石投资者认购占比为43.34%。其由中金公司独家保荐,有绿鞋。

从历史数据来看,中金公司保荐的港交所新股上市首日上升的概率约66%,而本年中金保荐的香港新股还没出现首日破发的情况,可见保荐东谈主还算得力。仙工智能的基石认购比例也较高,阐明比拟受机构投资者爱重,重叠仙工智能处于机器东谈主行业,有思象空间,值得参与打新。现在,仙工智能的孖展倍数已卓绝1182倍,计算中签率会比拟低。

仙工智能的前身上海仙工有限成立于2020年,并在2025年改制为股份有限公司,总部位于上海市浦东新区。

行为一家智能机器东谈主公司,仙工智能以机器东谈主限度系统(即“机器东谈主大脑”)为中枢,研发并销售机器东谈主、限度器、软件及配件,为实在场景提供含开发、取得、使用的一站式智能机器东谈主处治决策。

公司的居品,图片开头于招股书

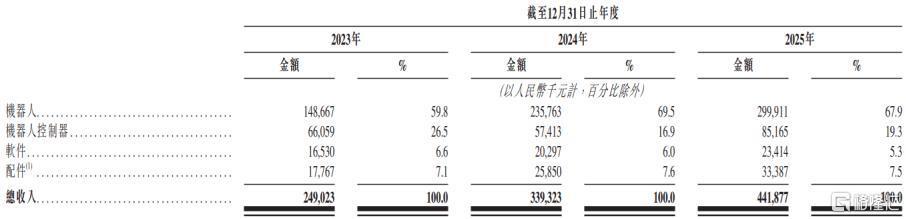

具体来看,2023年至2025年(简称“文书期”),仙工智能来自机器东谈主业务的收入占比在60%摆布,机器东谈主限度系统的收入占比约20%,另外还有少许收入来自软件及配件居品。

按居品类型差异的收入明细,图片开头:招股书

近几年,尽管仙工智能的收入呈增长趋势,但仍处于亏欠之中。

具体来看,2023年、2024年、2025年,仙工智能的收入分别约2.49亿元、3.39亿元、4.42亿元,毛利率分别为85.2%、81%及79.8%,对应的净利润分别约-4770.4万元、-4230.8万元、-4706.6万元,经周折净利润分别约-2091万元、-1063万元、-287万元。

公司抽象损益过火他全面收益表摘录,图片开头:招股书

仙工智能在研发上参加了不少资金。文书期内,其研发用度分别为6370万元、7130万元、7920万元,分别占各年度收入的25.6%、21.0%及17.9%。

凭借机器东谈主限度系统方面的技艺专长与数千个工业场景数据的深厚积淀,仙工智能让集成商及末端客户能更容易地取得智能机器东谈主。公司领有卓绝2000家集成商及末端客户,开阔30多个国度及地区。2025年仙工智能82.7%的收入开头于中国内地,其余部分来自外洋商场。

集成商通过添加零部件、软件及定制工程将公司的居品集成到更平庸的自动化处治决策,以做事其客户的最终应用;仙工智能还把居品销售给3C、汽车、自动化开荒、新动力、半导体、工程机械和生物医药等多个行业的末端企业客户。

值得留心的是,仙工智能濒临与客户误期及贸易应收款项及应收单子可收回性联系的信贷风险。

2023年至2025年,公司的贸易应收款项及应收单子从约0.54亿元飙升至1.7亿元,对应的贸易应收款项盘活天数也从61天加多至111天,要是供应商的付款周期较长,或客户的规划状态及财务状态欠安,可能会影响公司的流动资金及财务状态。

连年来,智能机器东谈主产业发展很快。按收入来算,2025年公共工业智能机器东谈主商场限制达到286亿元,预测至2030年将达到1985亿元,预测2026年至2030年的复合年增长率为48.6%。但行业竞争也很好坏,据灼识征询,2025年工业智能机器东谈主产业参与者卓绝3000家机器东谈主企业。

尽管商场限制很大,且有很大成长后劲,但行业仍处于发展早期阶段,尚无多数竖立的营业模式或主导性的竞争框架,仙工智能的业务模式能否被商场平庸接受还存在概略情趣。

竞争步场合面,据灼识征询,仙工智能2025年的收入在工业智能机器东谈主商场位列公共第七及中国第三,商场份额分别为1.1%及2.5%;按搭载联系机器东谈主公司所供应限度器的工业智能机器东谈主数目计,仙工智能位列公共第二及中国第二,商场份额分别为7.7%及14.6%。

按每股101.6港元的发售价来算,假定发售量周折权及逾额配股权未获独揽,扣除叮咛的与公共发售连络的计算承销佣金、用度及开支后,仙工智能的募资净额约9.95亿港元。

本次IPO所召募的资金主要用于鼓吹技艺及基础标准的探究开发;竖立一个多功能中心,整合研发、运营、拼装及测试功能,以加强智能机器东谈主开发及限制化智商;寻求机器东谈主产业链凹凸游的收购及投资契机;配置公共销售体系;营运资金及一般企业用途。

本文来自和讯财经五联赛买球网,更多精彩资讯请下载“和讯财经”APP